삼성화재 배당 감소·손해율 악화, 투자자 손실 우려는?

- 친절한 일상/경제 :: 안경싸개

- 2026. 1. 1. 14:55

삼성화재의 배당 여력이 줄어들 수 있다는 우려와 손해율 악화 이슈가 겹치며 투자 불안이 커졌습니다. 핵심 원인과 체크포인트를 짚고 대응 전략을 정리합니다.

삼성화재 실적 압박: 배당 여력 감소와 손해율 악화 문제

보험주는 전통적으로 “안정적 배당” 기대가 큰 종목입니다. 그런데 최근 업계 전반에서 해약환급금 준비금 부담과 손해율 악화가 동시에 언급되며, 배당 정책이 보수적으로 바뀔 수 있다는 전망이 힘을 얻고 있습니다.

투자자 입장에서는 “배당이 줄어드는지”, “실적이 흔들리는지”, “재무 건전성은 안전한지”를 한 번에 점검해야 하는 국면입니다.

손해율 악화의 원인과 금융 업계 배경

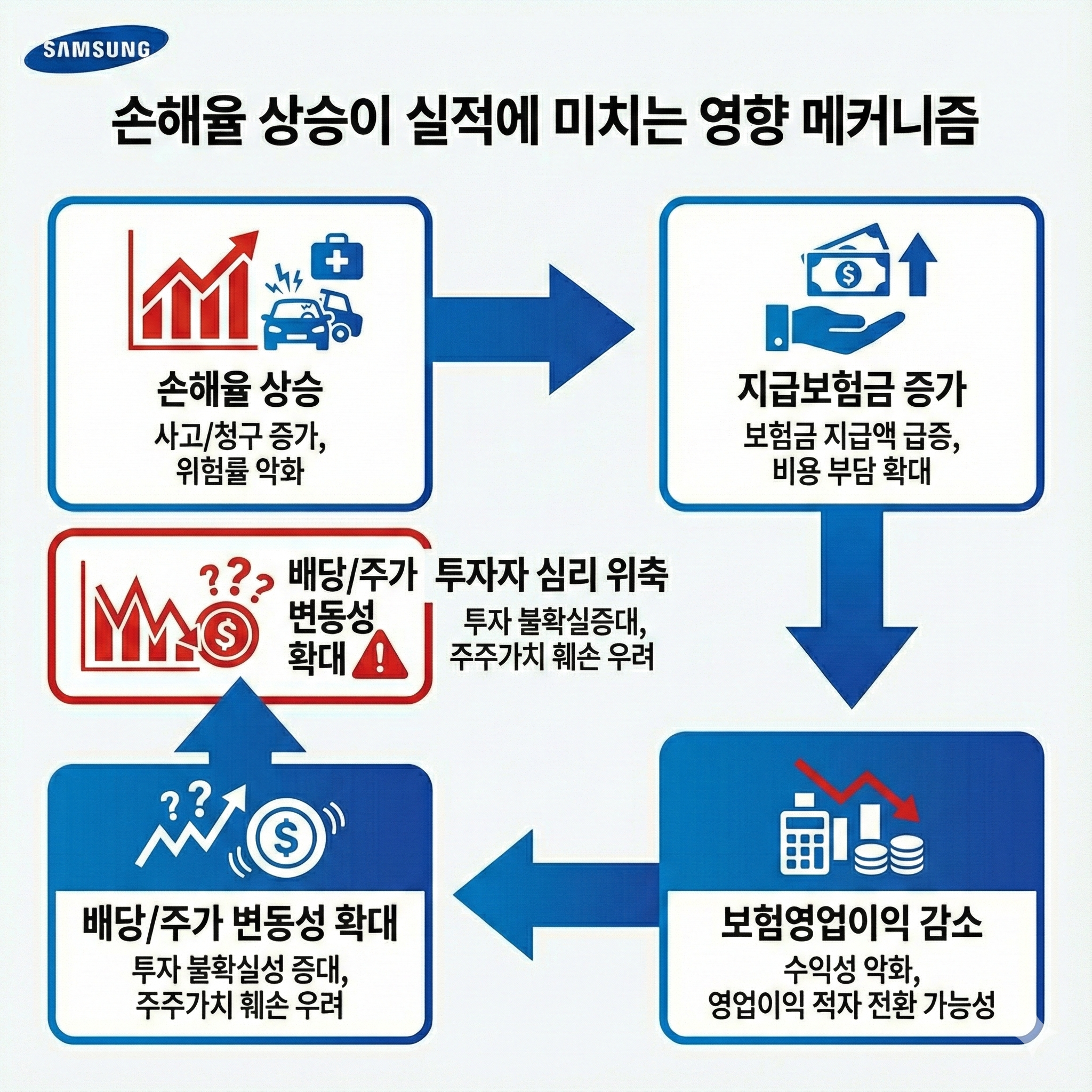

손해율은 보험사가 받은 보험료 대비 지급한 보험금 비율로, 수익성과 직결됩니다. 최근 자동차보험·장기보험에서 손해율 부담이 커지면 보험영업이익이 압박을 받기 쉽습니다.

손해율이 오르는 배경은 복합적입니다. 손해액 증가(사고·질병·재해), 의료비·수리비 상승, 그리고 보장 경쟁 심화 등 여러 요인이 동시에 작동할 수 있습니다.

배당 여력 감소가 투자자에게 미치는 영향

배당은 “이익이 많이 났다”만으로 결정되지 않습니다. 보험사는 규제·회계 기준·준비금 적립 등 조건을 충족해야 배당을 늘릴 수 있습니다. 따라서 준비금 부담이 커지면, 실적이 나쁘지 않아도 배당은 보수적으로 운영될 수 있습니다.

배당 기대가 낮아지면 단기적으로는 투자 심리가 위축되고, 주가가 변동성을 보일 가능성도 커집니다.

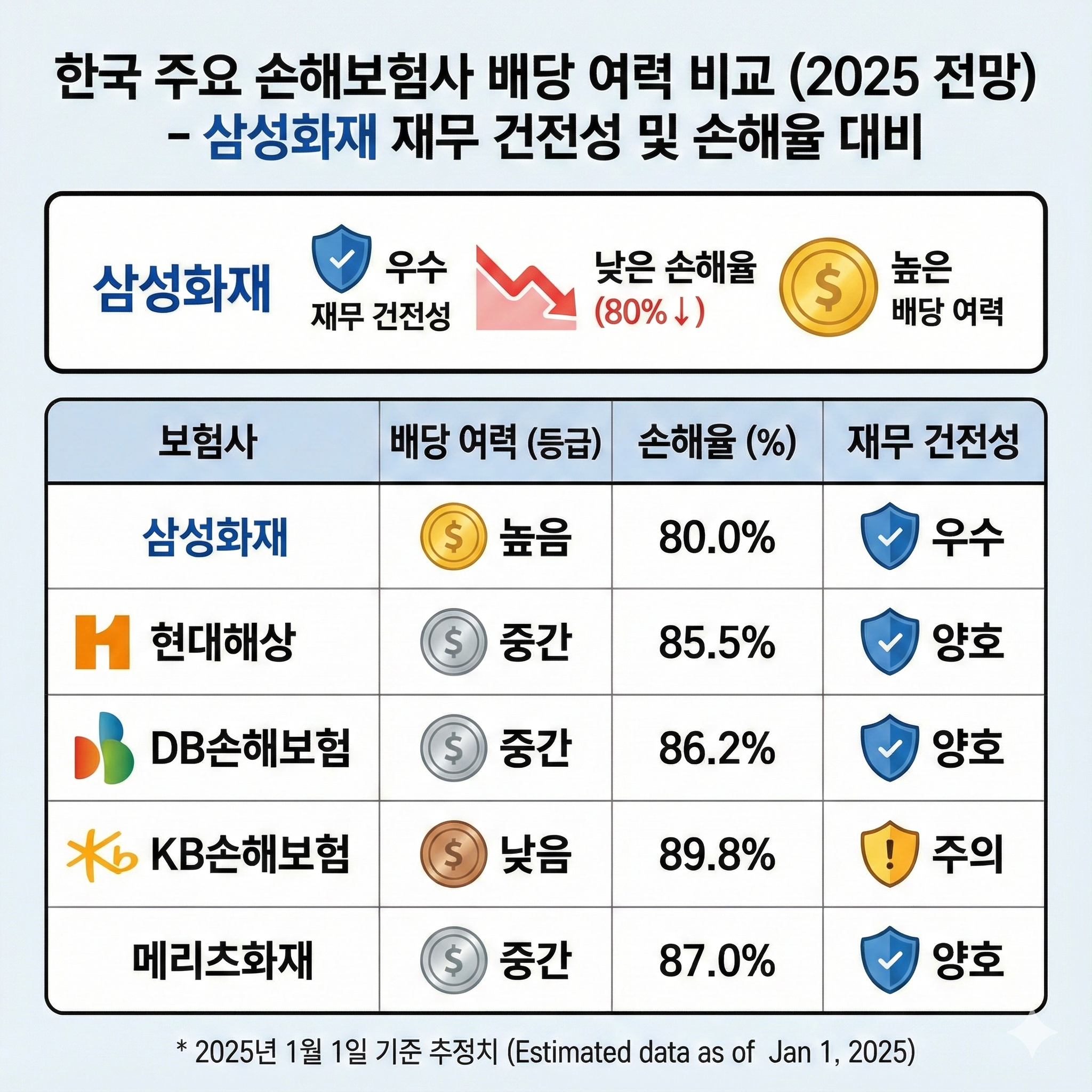

보험사 재무건전성 이슈 상세 분석

보험사는 미래 지급 의무를 대비해 준비금을 쌓습니다. 그 과정에서 특정 회계·감독 환경이 바뀌면 준비금 부담이 갑자기 커질 수 있고, 이는 배당 여력에 직접 영향을 줍니다.

해약환급금 준비금 증가와 업계 영향

해약환급금 준비금은 고객이 중도 해지할 때 지급해야 할 환급금에 대비해 적립하는 항목입니다. 준비금이 증가하면 그만큼 내부 유보가 늘고, 주주환원(배당·자사주 매입 등)에 쓸 수 있는 재원이 줄어듭니다.

이 이슈는 특정 회사만의 문제가 아니라 업계 전반에서 관찰될 수 있으며, 특히 “배당 중심 투자자”의 민감도가 높은 포인트입니다.

손해율 80% 이상 유지가 실적에 미치는 구조적 영향

일반적으로 손해율이 높아지면 보험영업이익이 압박받습니다. 손해율 자체는 상품 믹스와 회사의 언더라이팅(인수) 전략에 따라 다르게 나타나지만, 일정 수준을 넘어 장기간 유지되면 이익 체력이 약해질 수 있습니다.

투자자는 단기 손해율 등락보다, “추세가 꺾였는지”와 “보험료 조정·리스크 관리로 정상화가 가능한지”를 보는 것이 실무적으로 더 중요합니다.

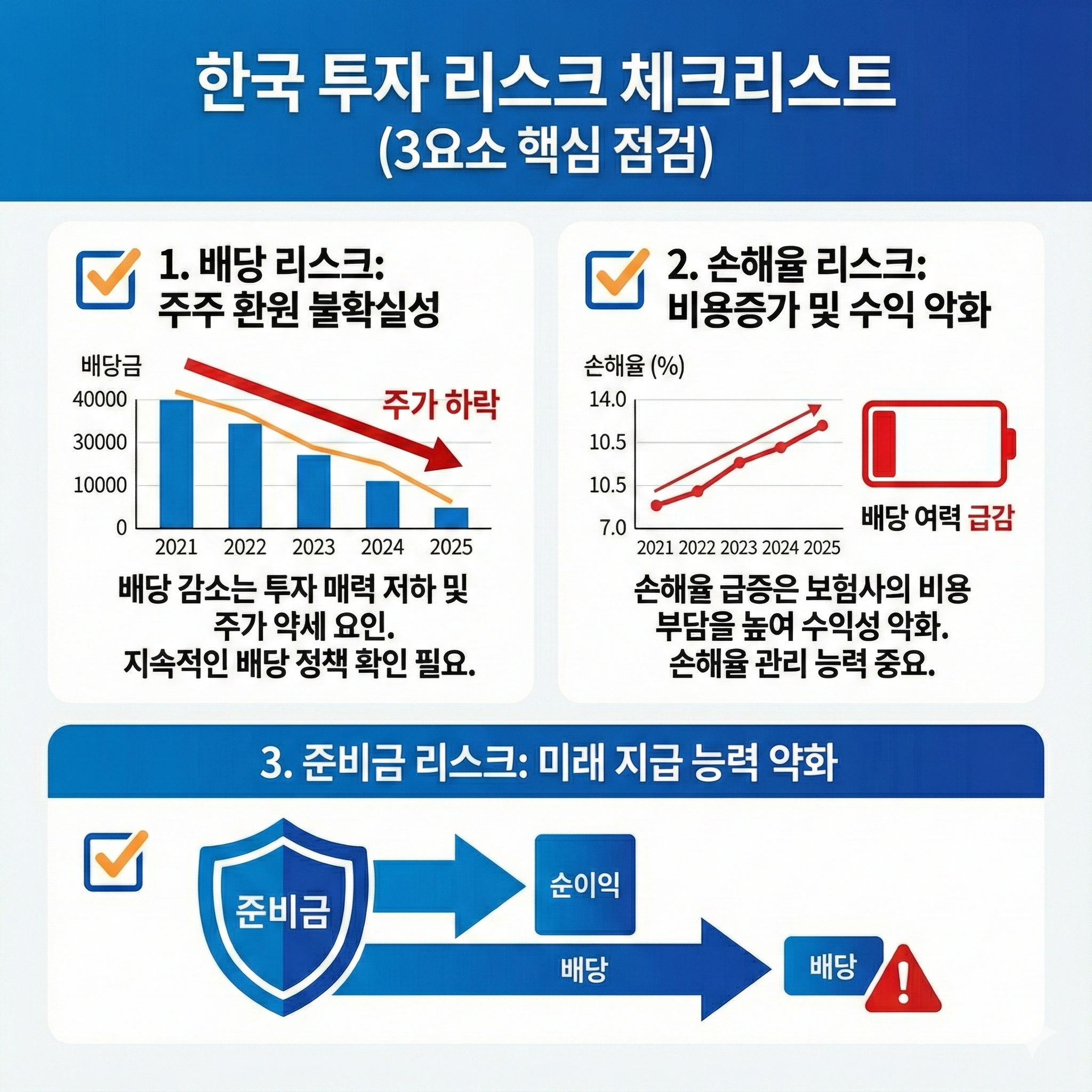

투자 관점에서 주요 쟁점 정리

이번 이슈를 투자 관점으로 단순화하면, 결국 아래 3가지를 확인하는 게임입니다. (1) 배당 정책 변화, (2) 손해율 정상화 속도, (3) 자본/준비금 부담 추이.

단기 투자 리스크와 주가 압력

배당 기대가 높은 종목은 “배당이 줄 수 있다”는 시그널에 민감합니다. 단기적으로는 보수적 가이던스, 시장 금리, 업황 뉴스 등과 결합해 주가 변동이 커질 수 있습니다.

1) 다음 분기 손해율 추이

2) 배당 정책/주주환원 관련 코멘트

3) 준비금 적립 부담이 얼마나 이어지는지

장기적 재무전망과 보험 산업 구조 변화

장기적으로 보험사는 손해율·신계약 마진·운용수익률 등 복합 지표로 평가됩니다. 특히 회계·감독 환경 변화가 잦을수록 “단기 배당”보다 “지속 가능한 이익 구조”가 더 높은 프리미엄을 받을 수 있습니다.

따라서 장기 투자자는 배당만 보지 말고, 리스크 관리 체계와 상품 포트폴리오 변화까지 함께 보는 편이 안전합니다.

표로 보는 핵심 정리

| 쟁점 | 무엇을 의미하나 | 투자자가 볼 지표 |

|---|---|---|

| 배당 여력 감소 | 주주환원 재원 축소 가능 | 배당성향, 주주환원 정책, 당기순이익 대비 배당 |

| 손해율 악화 | 보험영업이익 압박 | 자동차/장기 손해율, 합산비율, 보험료 인상 여부 |

| 해약환급금 준비금 | 유보 확대 → 배당 재원 감소 | 준비금 추이, 자본적정성(RBC 등), 감독/회계 코멘트 |

FAQ: 투자자가 가장 많이 묻는 질문

Q1. 배당이 무조건 줄어드는 건가요?

사실: 준비금 부담이 커지면 배당 여력이 줄 수 있습니다.

추론: 다만 배당은 회사 정책과 실적, 자본 상황에 따라 달라 “확정”이라고 단정하기 어렵습니다.

Q2. 손해율이 오르면 보험주는 끝인가요?

사실: 손해율 상승은 수익성을 압박합니다.

추론: 그러나 보험료 조정, 언더라이팅 강화, 손해사정 효율화 등으로 개선 여지도 존재합니다.

Q3. 지금 투자자는 무엇부터 확인해야 하나요?

첫째는 주주환원 정책의 변경 여부, 둘째는 다음 분기 손해율 추세, 셋째는 준비금 부담이 일회성인지 구조적인지를 우선 확인하는 것이 합리적입니다.

사실확인 vs 추론 구분

사실 확인된 정보

- 손해율은 보험사의 수익성과 직결되는 핵심 지표다.

- 준비금 적립 부담이 커지면 주주환원 여력이 줄 수 있다.

추론된 정보

- 준비금 부담이 장기화될 경우 배당 기대 약화로 단기 주가 변동성이 확대될 수 있다.

- 손해율 추세가 꺾이지 않으면 실적 압박이 이어져 투자 심리가 위축될 가능성이 있다.

'친절한 일상 > 경제 :: 안경싸개' 카테고리의 다른 글

| 2025 통신3사 5G·LTE 품질 비교 총정리 (0) | 2026.01.02 |

|---|---|

| "11만 전자, 65만 닉스는 시작일 뿐"… 2026년 삼성전자·SK하이닉스 주가 전망 (1) | 2026.01.02 |

| 코스피 4000 돌파, 개인 26조 왜 팔았나? (0) | 2026.01.01 |

| 삼성전자·SK하이닉스 집중 매수, 연말 증시 랠리 본격화 (0) | 2025.12.28 |

| 은투자 지금이 기회? 사상 최고가 경신! 금보다 두 배 수익률 비결 분석 (0) | 2025.12.27 |